В своих методах сотрудники коллекторских агентств с каждым годом заходят всё дальше и дальше: отключают во всём доме электричество, перерезают интернет-провода, звонят через каждые пять минут на телефон должника или его родственников, выбивают в квартирах стёкла…

За гранью понимания

Последний случай, произошедший на днях в Екатеринбурге, когда представители коллекторского агентства затерроризировали 12-летнего ребёнка, и вовсе за гранью понимания. Родители подростка взяли микрокредит в 30 тысяч рублей, но вовремя расплатиться не сумели. В дом нагрянули выбиватели долгов, взрослых в этот момент в квартире не оказалось. В итоге весь свой гнев коллекторы выплеснули на подростка. Они бесцеремонно стали угрожать ему расправой и поджогом. Затем перерезали телефонный кабель, заклеили замок и таким образом «замуровали» школьника в квартире. Этот инцидент получил широкую огласку и вызвал большой общественный резонанс. Дело, что вполне естественно, взяли под свой контроль следственный комитет и прокуратура.

Александр Шульга, старший помощник руководителя СУ СК России по Свердловской области:

Александр Шульга, старший помощник руководителя СУ СК России по Свердловской области:

– В рамках расследования уголовного дела была задержана подозреваемая. Это 28-летний менеджер екатеринбургского филиала московской компании «Домашние деньги». Установлено, что она имела возможность лично контролировать процесс выдачи денег и заниматься их принудительным возвратом. Злоумышленники, преследуя исключительно личные корыстные интересы, посмели оказывать психологическое давление на малолетнего ребёнка, при этом создав опасную для несовершеннолетнего ситуацию. Подросток был блокирован в квартире, лишён телефонной связи, в связи с чем риску подвергались его жизнь и здоровье.

Между тем подобные случаи происходят в столице Урала еженедельно. К примеру, недавно коллекторы в одном из дворов изуродовали только что отремонтированный подъезд – крупными буквами написали краской на стенах фамилию и номер квартиры должника, чем привели всех соседей в ужас. Жильцы дома, конечно, написали заявление в полицию, однако дело так и не сдвинулось с мёртвой точки.

Памятен случай, когда коллекторы оставили без света целый подъезд, а заодно расписали стену. Как выяснилось позже, должник, которого искали «вымогатели», жил по другому адресу, но именно этот указал, когда брал кредит.

Что уж говорить, масштабное наступление коллекторов приводит к смерти людей. Минувшей зимой в Асбесте покончил с собой 44-летний таксист. На такой отчаянный шаг его толкнуло давление кредиторов. Со слов родственников, погибший оставил предсмертную записку, в которой просил прощения и говорил, что «весь в долгах». По словам депутата городской думы Асбеста Натальи Крыловой, мужчина вынужден был взять кредит под огромный процент в организации микрозайма, чтобы расплатиться за автомобиль, который он разбил, работая в такси. Пытаясь расплатиться, он занимал деньги у знакомых и оброс долгами. Кредиторы буквально каждый день звонили мужчине, угрожали и требовали вернуть средства.

Памятник жертвам

Беспредел со стороны коллекторских агентств вынудил уральцев пойти на неожиданную инициативу. Сейчас группа свердловчан собирает деньги на установку памятника жертвам коллекторов. Авторы идеи подготовили три разных проекта монумента, а также предложили несколько вариантов по месту его размещения.

Свердловские власти также не остались в стороне от коллекторских нападок. Так, губернатор Среднего Урала Евгений Куйвашев поручил экономическому блоку правительства и свердловским единороссам рассмотреть возможность отказа от сотрудничества бюджетных учреждений с банками, которые привлекают коллекторские агентства.

Закон не проработан

К сожалению, закон о коллекторской деятельности у нас в стране недостаточно проработан, а контроль со стороны государства за такими организациями минимален. Выигрывают «вымогатели» на собственной исключительной наглости и правовой неграмотности населения. Необходимо помнить, что никакими силовыми методами коллекторы действовать не имеют права. Как и любой другой кредитор, коллектор может принудить заёмщика к выплате через суд или службу судебных приставов. Этим их функции и ограничены.

Впрочем, есть и хорошие новости: на днях Минфин РФ дал положительное заключение на проект закона о коллекторской деятельности. В документе предлагается в том числе за нарушение регламента взаимодействия взыскателя с должником увеличить штраф в 10 раз – до 2 миллионов рублей.

В завершение хотим дать совет. Если вам постоянно звонят коллекторы, то в первую очередь внимательно прочитайте содержание кредитного договора. Если в нём не указано, что вы дали право передавать ваши данные третьим лицам, то смело можете подавать на банк иск в суд за моральный ущерб.

«Лёгкие» деньги

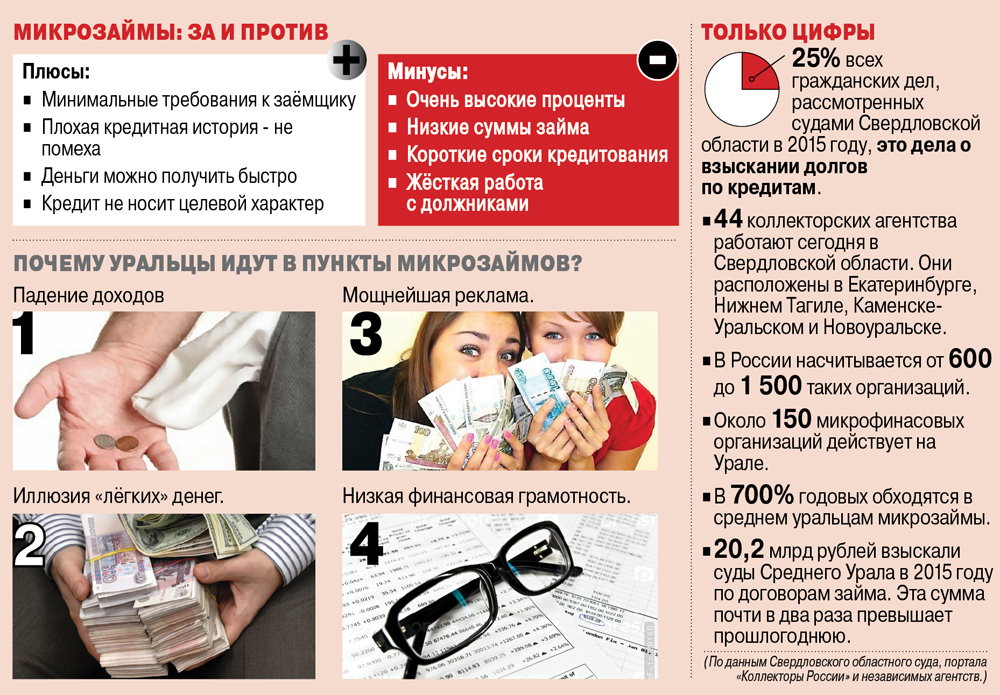

Жители Среднего Урала плотно «подсели» на микрозаймы. Несмотря на астрономические ставки, нужда, мощная реклама и иллюзия «лёгких» денег приводят к тому, что в долговую кабалу попадает всё больше людей…

Первые микрофинансовые организации (МФО), выдающие небольшие суммы, появились в Екатеринбурге лет шесть-семь назад. Сегодня у нас работает около 150 таких компаний. Они выдают небольшие суммы под очень высокий процент Ставки – поистине грабительские (2% в день и выше). Да, взяв несколько тысяч рублей на неделю, вы особо не переплатите. Но с течением времени долг по кредиту может составить огромную сумму.

Популярности пунктов микрозаймов способствовало резкое падение доходов уральцев и мощнейшая реклама. Рекламные листки можно найти в любом торговом центре, на заборах, на остановках общественного транспорта, в Интернете. Кредиторы завлекают уральцев многозначительными обещаниями помочь в денежных вопросах: «Займы за 5 минут!», «Без справок и залога!», «Быстрые деньги!».

– Со мной произошла очень поучительная история, – делится с нами читательница Екатерина Коршунова. – В одном из супермаркетов мне не хватило денег на покупку модной сумки, и я решила взять микрозайм – 15 тысяч рублей. Ставка показалась заманчивой – всего-то 2% в день на две недели. Но, так получилось, что я срочно должна была уехать из страны и вернуть кредит смогла только через два месяца. Каково же было моё удивление, когда узнала, что сумма возврата – со всеми процентами, штрафами и пенями – составила… более 40 тысяч рублей! Обычная, в общем-то, сумка обошлась мне в несколько раз дороже её реальной стоимости…

Впрочем, существенная переплата – это ещё не всё. В случае просрочки платежа кредиторы, как правило, сразу передают дело в коллекторское агентство, которое применяет жёсткие меры по работе с должниками. Постоянные звонки и визиты домой – это самое безобидное, что может вас ожидать.

Долги наши

Между тем закредитованность уральцев внушает сегодня серьёзные опасения. Судите сами: по данным Свердловского областного суда, в прошлом году почти на 15% увеличилось количество поступивших гражданских дел (446 тысяч). Почти каждое четвёртое рассмотренное дело – это взыскание сумм по договорам займа и кредитным договорам! По этой категории суды взыскали более 20,2 миллиарда рублей – сумму, почти в два раза превышающую прошлогоднюю. При этом причина неплатежей очевидна: высокая закредитованность населения при низких доходах.

Ещё чаще поводом для обращений в суд у жителей области стали споры о защите прав потребителей, в том числе – с кредитно-финансовыми учреждениями. Число таких дел составило 18,6 тысячи (на 27% больше, чем в 2014 году).

О непростой ситуации на рынке кредитования заявляют и представители службы судебных приставов. По итогам 2015 года в ФССП региона находилось 119,5 тысячи исполнительных дел о взыскании долгов по кредитам – на 11% больше, чем годом ранее. По данным на январь, на исполнении у свердловских приставов было 73 миллиарда рублей по кредитным обязательствам. Из них взыскано лишь… 4 миллиарда.

Полный запрет

Недавно в Свердловское Заксобрание был внесён законопроект о полном запрете микрофинансовых организаций. Если его одобрят парламентарии, он отправится на рассмотрение в Госдуму РФ, и тогда Урал станет родиной важнейшей инициативы.

«Надо признать, страна подсела на лёгкие с виду деньги, – отмечает автор законопроекта, депутат Андрей Альшевских. – Кредитные ларьки в крупных городах оккупировали чуть ли не все остановки транспорта, многие магазины. Население занимает и занимает, зачастую не понимая всех рисков. Внушительные ставки плодят обезумевших коллекторов, которые пополняют сюжетами криминальную хронику».

«Надо признать, страна подсела на лёгкие с виду деньги, – отмечает автор законопроекта, депутат Андрей Альшевских. – Кредитные ларьки в крупных городах оккупировали чуть ли не все остановки транспорта, многие магазины. Население занимает и занимает, зачастую не понимая всех рисков. Внушительные ставки плодят обезумевших коллекторов, которые пополняют сюжетами криминальную хронику».

С учётом того, что государство сегодня явно не в состоянии обеспечить контроль за микрокредитными организациями, а из-за экономического кризиса, падения доходов, массовых увольнений просрочка по микрозаймам будет только возрастать, и возникла идея полного запрета. Есть банки с проработанным регулированием потребительского кредитования, с высокой конкуренцией друг с другом, и они не навязывают уральцам кабальные проценты.

Аморально наравне с проституцией

Константин Селянин, финансовый аналитик:

Константин Селянин, финансовый аналитик:

– Уже сегодня мы видим печальные последствия закредитованности людей, а дальше будет только драматичнее и страшнее. Россияне начали активно кредитоваться в 2005-2006 годах, и с каждым годом эта тенденция только усиливалась. Как результат – начали плодиться микрофинансовые организации. Сейчас наступает расплата за те необдуманные решения, которые принимали как сами люди, получая потребительские кредиты, так и финансовые учреждения.

Я выделяю две тенденции, приведшие к столь печальным последствиям. Первая – это уже существующая высокая закредитованность населения. На конец 2014 года она составляла порядка 10 триллионов рублей на страну, то есть по 220 тысяч рублей долга на каждую среднюю российскую семью. С тех пор ситуация только ухудшилась. Второй момент – это кризис, оказавшийся столь затяжным. Люди теряют работу, снижаются доходы, в прошлом году зарплаты упали на 11%. И если банки делали ставку на то, что доходы населения будут расти и те сумеют рассчитаться с долгами, то их ожидания не оправдались. Отсюда – все эти драматические ситуации, когда коллекторы буквально выбивают долги из людей.

Я полностью поддерживаю решение закрыть все микрофинансовые учреждения. Я придерживаюсь этой точки зрения по двум причинам. Во-первых, и это главное, нет никакого экономического обоснования их существования. Нет ни одной функции, которую не могли бы выполнять нормальные банки вместо них. Во-вторых, легализация микрофинансовых учреждений – это легализация аморального бизнеса. Давать кредиты под 600-700 процентов годовых – аморальное занятие наравне с проституцией или торговлей наркотиками. Это ведёт к разорению и другим подобным вещам. Для того, чтобы открыть банк, нужно 300 млн капитала и профессиональные сотрудники, а микрофинансовое учреждение может открыть кто угодно. Посмотрите, финансовые пирамиды зацвели пышным цветом как раз с появлением микрофинансовых организаций, когда закон их разрешил.

Горе от безграмотности

Андрей Артемьев, директор Центра защиты прав потребителей Екатеринбурга:

Андрей Артемьев, директор Центра защиты прав потребителей Екатеринбурга:

– Моё мнение, микрофинансовые организации – это ловушка для финансово безграмотного населения. Те, кто обладают информацией, используют краткосрочные займы, когда надо перехватить деньги. Они понимают, что рассчитаться следует в установленный срок. А финансово неграмотные люди попадают в тяжелейшую зависимость от кредитов – дело доходит до тысячи процентов годовых!

Что делать в подобной ситуации? Можно и нужно обратиться в суд за защитой прав. Дело в том, что эти отношения носят потребительский характер, а в законе «О защите прав потребителей» есть норма, которая признаёт недействительными условия договора, ущемляющие права потребителей. Во-вторых, суд вправе признать тот долг, который навешивается на человека, несоразмерным. Эти два основания позволяют значительно снизить притязания финансистов. Суд, как правило, идёт навстречу потребителям. Плюс к этому в силу вступил закон о банкротстве физических лиц, в крайней ситуации можно заявить о банкротстве.

Между тем я не разделяю идею полной ликвидации микрофинансовых учреждений. Надо заниматься просвещением населения, а не запретами в бизнесе. Должно быть разумное государственное ограничение – некие предельные планки по процентам, выше которых заходить нельзя. Всё, что выше, уже ростовщичество и должно попадать под статью уголовного кодекса.

Не одумаются никогда

Платон Маматов, участник инициативной группы по установке памятника жертвам коллекторов:

Платон Маматов, участник инициативной группы по установке памятника жертвам коллекторов:

– Летом прошлого года несколько людей, пострадавших от коллекторов, обратились ко мне за помощью. Люди эти, что называется, незащищённые – тяжело больная женщина, пожилая пара с недугами. Когда я начал вникать в этот вопрос, читать новости, у меня волосы встали дыбом. Что ни день, то новые ужасы – то рёбенка одного в квартире замуровали, то довели до самоубийства главу семейства. Беспредел какой-то бандитский! С точки зрения закона эти вещи в большинстве своём, увы, не попадают под статьи. И тогда мне пришла в голову мысль, что если мы не в силах остановить коллекторов, то можем увековечить память о тех, кто пострадал. Кроме того, наш памятник может стать своеобразным предупреждением людям – заставит их подумать, прежде чем брать в долг.

Те коллекторы, с которыми мне довелось общаться, выглядят людьми с абсолютно атрофированной совестью. Я пытался выяснить – чем они руководствуются, когда тяжело больной женщине присылают смс: «заплати долг, пока не умерла». И, вы знаете, я не увидел не то чтобы раскаяния, но даже какого-то понимания, что они творят ужасные вещи. Это позволяет мне предположить, что они не одумаются никогда.

Да, можно говорить, что люди сами виноваты, но лично я разделаю жертв коллекторов на две группы. К первой относятся те, кто попали в долговую яму по причине собственной глупости или из жадности. Допустим, человек взял деньги под бешеный процент и пошёл играть в игровые автоматы. Такое тоже бывает. Но есть люди, у которых просто нет других вариантов. Как пример – потерявшая работу мать, ребёнок которой нуждается в лечении.

Горячо приветствую инициативу запретить микрофинансовые учреждения, но сильно сомневаюсь, что законники пойдут на это. Как ни крути, а подобные учреждения имеют достаточно серьёзную поддержку во власти.

Подписывайтесь на АиФ в  MAX MAX

|

Свердловские власти не будут работать с банками, привлекающими коллекторов

Свердловские власти не будут работать с банками, привлекающими коллекторов  Следователи займутся коллекторами, замуровавшими ребенка в квартире

Следователи займутся коллекторами, замуровавшими ребенка в квартире  В Екатеринбурге коллекторы заблокировали ребенка в квартире

В Екатеринбурге коллекторы заблокировали ребенка в квартире  СМИ: уральский таксист покончил с собой из-за долгов и кредита

СМИ: уральский таксист покончил с собой из-за долгов и кредита  Свердловчанину удалось победить банк

Свердловчанину удалось победить банк