Хороша ложка к обеду, а квартира – к тому времени, когда семья создана и строит планы на будущее. Так бывает не всегда, но семейная ипотека позволяет вовремя решить квартирный вопрос. У банков она уже стала драйвером по выдаче жилищных кредитов.

Господдержка: как изменилась?

Есть две больших программы, позволяющих приобрести жильё с господдержкой – льготной ипотеки и льготная семейной ипотеки.

Первая появилась в самое тяжёлое время, когда были введены жёсткие ограничения, связанные с пандемией коронавируса. Условия её оказались настолько привлекательными, что бум продаж квартир в новостройках пошёл по всей стране, и сотни тысяч семей смогли решить свой квартирный вопрос.

Эта программа работала до 1 июля этого года, но теперь продлена до 1 июля 2022-го. Однако при этом ставка стала выше – 7% годовых, а максимальная сумма кредита, наоборот, ниже – она ограничена 3 млн рублей. Поэтому Москва, Санкт-Петербург и другие крупные города из неё фактически «ушли». Сами объёмы программы тоже существенно уменьшились.

Но одновременно расширились условия программы льготной семейной ипотеки, продлённой до конца 2023 года.

Это не случайно. Ведь президент не раз говорил, что прежде всего государство должно поддерживать семьи с детьми. И по его инициативе последовал целый ряд мер такой поддержки, и не только в период пандемии.

Всё началось ещё с введения материнского капитала, затем появились и другие меры, в том числе программа семейной ипотеки в 2018 году. Но раньше она распространялась на семьи с 2 и более детьми или одним ребёнком-инвалидом. А теперь правительство вместе с продлением расширило некоторые её условия. Воспользоваться поддержкой государства могут сейчас и семьи с одним ребёнком, если тот родился в период с 1 января 2018- го по 31 декабря 2022 года (в том числе если ребёнок усыновлён).

По этой программе установлена ставка 6% годовых, а размер первоначального взноса и максимальной суммы кредита вполне адекватны, чтобы семьи, проживающие в разных регионах страны, могли решить свой квартирный вопрос.

В компании «Дом.РФ», через которую и идёт господдержка, видят, что новые условия «разогрели» интерес.

«После расширения семейной ипотеки на первого ребёнка мы видим всплеск спроса на неё, который постоянно растёт, - подтверждает генеральный директор ДОМ.РФ Виталий Мутко. – В целом она становится одним из драйверов ипотечного рынка, позволяя семьям с детьми улучшить жилищные условия и значительно сэкономить на ежемесячных платежах».

В августе по этой программе выдано 8,7 тыс. займов против 6,5 тыс. в августе прошлого года, т.е. прирост – 34%. А если сравнить со средними выдачами за 1-е полугодие, то он ещё выше – 47%.

«На наш взгляд, с точки зрения социальной справедливости это правильно, потому что семейная ипотека — более понятный, более конкретный и более целевой продукт», - считает директор розничных продуктов Банка ДОМ.РФ Евгений Шитиков.

Он ожидает, что объём выдачи ипотечных кредитов по итогам 2021 года может вырасти на 10% и достичь 5 трлн рублей.

Спрашивайте – вам ответят

Какое именно жильё можно приобрести с помощью семейной ипотеки? В каких банках взять кредит? Можно ли воспользоваться программой, чтобы рефинансировать уже имеющийся ипотечный кредит? У семей, раздумывающих о том, чтобы взять ипотеку, вопросов возникает масса.

А ведь кроме федеральных программ поддержки приняты и региональные. Можно ли их сочетать друг с другом?

Чтобы люди могли получить достоверную информацию, «Дом.РФ» как оператор федеральных программ господдержки, в апреле 2020 года создал консультационный центр. Консультации его сотрудников помогают реальным и потенциальным участниками программ разобраться во всех нюансах. Разъяснения получили уже 3 млн человек. Это делается разными способами – в рамках сотрудничества с порталом госуслуг и МФЦ, через бесплатную круглосуточную «горячую линию»: 8-800-775-11-22. Но самый быстрый и удобный вариант – это портал спроси.дом.рф.

В ходе консультаций людям рассказывают и об условиях программы, и о банках – участниках, обращают внимание на выгодные ставки и дополнительные меры поддержки, которыми можно воспользоваться при решении жилищного вопроса. Кроме того, дают объясняют, как с их помощью сэкономить.

Портал ежемесячно посещают более 500 тыс. человек. Ответы на популярные вопросы содержатся прямо там, плюс рассматривается свыше 300 жизненных ситуаций и даются рекомендации по каждой из них. Эти ситуации касаются не только госпрограмм, но и других вопросов, которые так или иначе связаны с жильём: оформление наследства, дарение, аренда или продажа квартиры, получение налоговых вычетов и др.

«Из обращений граждан мы видим, что люди живо интересуются условиями семейной ипотеки, - говорит директор консультационного центра Михаил Ковалев. – Она действительно сочетается с другими федеральными и региональными мерами поддержки, которые в совокупности позволяют сэкономить на ипотеке сотни тысяч рублей. Их полный перечень мы собрали в специальном сервисе «Каталог программ» на сайте спроси.дом.рф.»

Кроме этого сервиса есть и другие. «Ипотечный калькулятор» подскажет, какой будет выгода при рефинансировании кредита. «Оценщик стоимости жилья» подсчитает его ориентировочную стоимость, а также среднюю стоимость 1 кв. м, вместе с тем выдаст характеристику дома, в котором находится квартира. Сервис по проверке новостроек поможет не только выяснить, насколько надёжен застройщик, но и даст возможность следить за ходом строительства дома.

Кроме того, по словам Ковалева, люди часто обращаются с вопросами по поводу использования материнского капитала, способов рефинансирования кредита и снижения платёжной нагрузки, получения налоговых вычетов, а также самых выгодных предложений банков по ипотеке.

Семейная ипотека: 3 важных преимущества

По подсчётам экспертов, в стране сегодня действует в общей сложности свыше 300 мер поддержки при покупке жилья (федеральных и региональных). Но при всём при том самая популярная – программа семейной ипотеки. Виталий Мутко даже предполагает, что новые условия этой программы увеличат выдачу кредитов более чем в 2 раза. Прежде всего речь идёт о 3 важнейших преимуществах.

Преимущество 1: процентная ставка. Она составляет 6% годовых, а для жителей Дальнего Востока – 5%. Действует такая ставка в течение всего срока займа.

Преимущество 2: первоначальный взнос. Он определён в 15% стоимости квартиры.

Преимущество 3: максимальные суммы кредита. Они соответствуют средней стоимости новостроек: 6 млн рублей – в большинстве регионов, 12 млн рублей - в Москве, Московской области, Санкт-Петербурге и Ленинградской области.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке. Значит, можно приобрести квартиру в новостройке, строящемся жилом комплексе или купить новый частный дом с земельным участком. Обязательно, чтобы продавцом было юридическое лицо — застройщик.

Помимо этого, кредит выдадут и под строительство индивидуального жилого дома, а также покупки земельного участка и дальнейшего строительства дома на нём. Важно только, чтобы все работы проводились по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет также рефинансировать оформленные ранее жилищные кредиты – нужно только, чтобы цели старого кредита соответствовали определённым в ней условиям, а остаток основного долга по новому кредиту не превышал установленных для регионов максимумов.

В программе семейной ипотеки сегодня участвуют свыше 50 банков, и каждый старается внести свою лепту, чтобы его условия были привлекательными. Поэтому по факту ипотеку можно взять по меньшей ставке, чем обозначена в госпрограмме.

«К примеру, наш банк «Дом.РФ» предлагает кредит на покупку квартиры в новостройке по ставке от 4,4% годовых, кредит на строительство дома – по ставке от 4,7%, а рефинансирование взятых в других банках кредитов – по ставке от 5%. Сегодня это самое выгодное предложение на рынке», - рассказывает Евгений Шитиков.

По его данным, с введением новых условий спрос на семейную ипотеку вырос более чем в 2 раза. Если в июне поступило 1,8 тыс. заявок на 7,3 млрд рублей, то в июле — свыше 2,8 тыс. на 10 млрд.

А вообще с момента запуска программы семейной ипотеки ею воспользовались более 180 тыс. семей. Увеличив более чем в 2 раза (до 1,7 трлн рублей) лимит средств на выдачу кредитов, правительство считает, что за 2,5 года программой смогут воспользоваться порядка 450 тыс. семей.

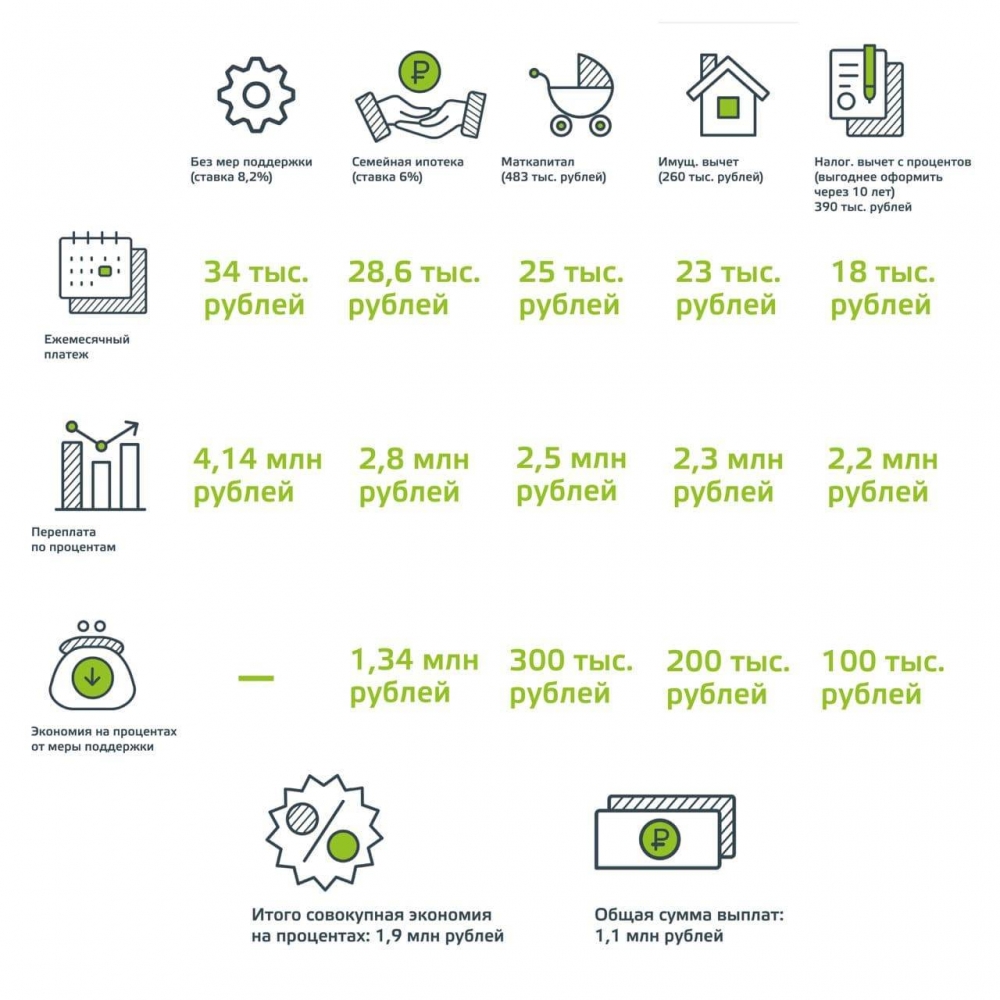

Какую экономию семейному бюджету дают госпрограммы?

Сравним семейные траты на ипотеку без мер поддержки и с ними: если размер кредита – 4 млн руб., срок кредита – 20 лет.

Итого: совокупная экономия на % - 1,9 млн руб., уменьшение общей суммы выплат – на 1,1 млн руб.

Кстати

Свердловская область: выплаты ипотечникам

Помимо федеральных программ в Свердловской области есть и региональные, которые тоже помогу решить жилищный вопрос.

Заходим в раздел «Каталог программ» на спроси.дом.рф и находим там Свердловскую область.

Узнаём, что, если житель области, не получавший прежде поддержку от государства для обеспечения жильём, заключил договор о приобретении квартиры в доме, построенном ЖСК, либо по ДДУ и получил ипотеку после 1 августа 2015 г., он может рассчитывать на социальную выплату. Она даётся на погашение процентов по ипотеке, а её размер рассчитывается исходя из уже оплаченных процентов (но не более 5% годовых).

А многодетные семьи получают социальные выплаты для решения своего жилищного вопроса, которые рассчитываются исходя из стоимости квартиры и норматива выплаты. Норматив таков:

- 30% расчётной стоимости жилого помещения – для семей с 3 детьми,

- 40% расчётной стоимости жилого помещения – для семей с 4 детьми,

- 50% расчётной стоимости жилого помещения – для семей, где более 4 детей,

- 50% расчётной стоимости жилого помещения – при рождении одновременно 3 и более детей.

Подписывайтесь на АиФ в  MAX MAX

|