Мобильный банкинг – явление далеко не новое, но с началом пандемии в онлайн начали постепенно переходить даже люди весьма преклонного возраста, ранее десятилетиями принципиально не принимавшие никаких финансовых новшеств. Уходят в онлайн и мошенники. Как пандемия повлияла на развитие цифровых технологий в финансовой сфере? Насколько защищены наши средства? Можно ли обезопасить себя от происков мошенников? Что будет с нашими деньгами в ближайшем будущем? Все эти вопросы обсудили участники круглого стола в редакции «АиФ-Урал».

Пандемия ускорила переход банков в онлайн

«Даже те, кто в начале марта не думал о мобильном банке, сегодня либо освоил его, либо как минимум задумался о переходе в онлайн, – констатирует управляющий директор дивизиона «Екатеринбург» УБРиР Денис Бабушкин. – Данная услуга и раньше была у всех кредитных организаций, но насыщение сервисов проводилось по принципу «как получится». Однако с началом пандемии, по сути, за пару месяцев большинство услуг, за немногими исключениями, перекочевало из офлайна в онлайн».

«Даже те, кто в начале марта не думал о мобильном банке, сегодня либо освоил его, либо как минимум задумался о переходе в онлайн, – констатирует управляющий директор дивизиона «Екатеринбург» УБРиР Денис Бабушкин. – Данная услуга и раньше была у всех кредитных организаций, но насыщение сервисов проводилось по принципу «как получится». Однако с началом пандемии, по сути, за пару месяцев большинство услуг, за немногими исключениями, перекочевало из офлайна в онлайн».

Специалисты также отмечают, что развитие интернет-банкинга шло в течение последних нескольких лет, но распространение инфекции, самоизоляция, массовый переход на дистант и удалёнку придали этому процессу особое ускорение.

«Количество финансовых услуг в Сети постоянно растёт, – подчёркивает управляющий Екатеринбургским филиалом РГС Банка Сергей Карташов. – Они становятся более насыщенными, более известными для конечного потребителя. По большому счёту, большинство платежей клиенты совершают сегодня не в отделении банка, а через мобильное приложение».

«Количество финансовых услуг в Сети постоянно растёт, – подчёркивает управляющий Екатеринбургским филиалом РГС Банка Сергей Карташов. – Они становятся более насыщенными, более известными для конечного потребителя. По большому счёту, большинство платежей клиенты совершают сегодня не в отделении банка, а через мобильное приложение».

«Заплатить за ЖКХ, детский сад, школу гораздо удобнее, лёжа на диване. Незачем куда-то идти, стоять в очередях, совершать лишние телодвижения и терять время, – говорит руководитель корпоративных продаж банка ПСБ Юлия Малясова. – Интернет-банк – это наше сегодня и наше завтра, число пользователей данной услуги будет стремиться к 100%, потому что это удобно, это интересно, это доступно – и банкам, и клиентам».

«Заплатить за ЖКХ, детский сад, школу гораздо удобнее, лёжа на диване. Незачем куда-то идти, стоять в очередях, совершать лишние телодвижения и терять время, – говорит руководитель корпоративных продаж банка ПСБ Юлия Малясова. – Интернет-банк – это наше сегодня и наше завтра, число пользователей данной услуги будет стремиться к 100%, потому что это удобно, это интересно, это доступно – и банкам, и клиентам».

Данный процесс поддерживается в том числе на уровне государства. «Совсем недавно, 13 октября 2020 года, Банк России анонсировал создание цифрового рубля, – рассказывает директор Регионального центра финансовой грамотности Елена Овсянникова. – Появится новая форма денег, и это тоже будет связано с онлайн-пространством, будет способствовать развитию различных предложений».

Данный процесс поддерживается в том числе на уровне государства. «Совсем недавно, 13 октября 2020 года, Банк России анонсировал создание цифрового рубля, – рассказывает директор Регионального центра финансовой грамотности Елена Овсянникова. – Появится новая форма денег, и это тоже будет связано с онлайн-пространством, будет способствовать развитию различных предложений».

Количество онлайн-преступлений тоже растет

Между тем развитие информационных технологий в финансовой сфере привело к тому, что количество преступлений данной тематики также резко возросло. Так, по данным областного полицейского главка, число краж с банковских карт уральцев в первой половине 2020 года увеличилось на 35,4% по сравнению с тем же периодом 2019-го.

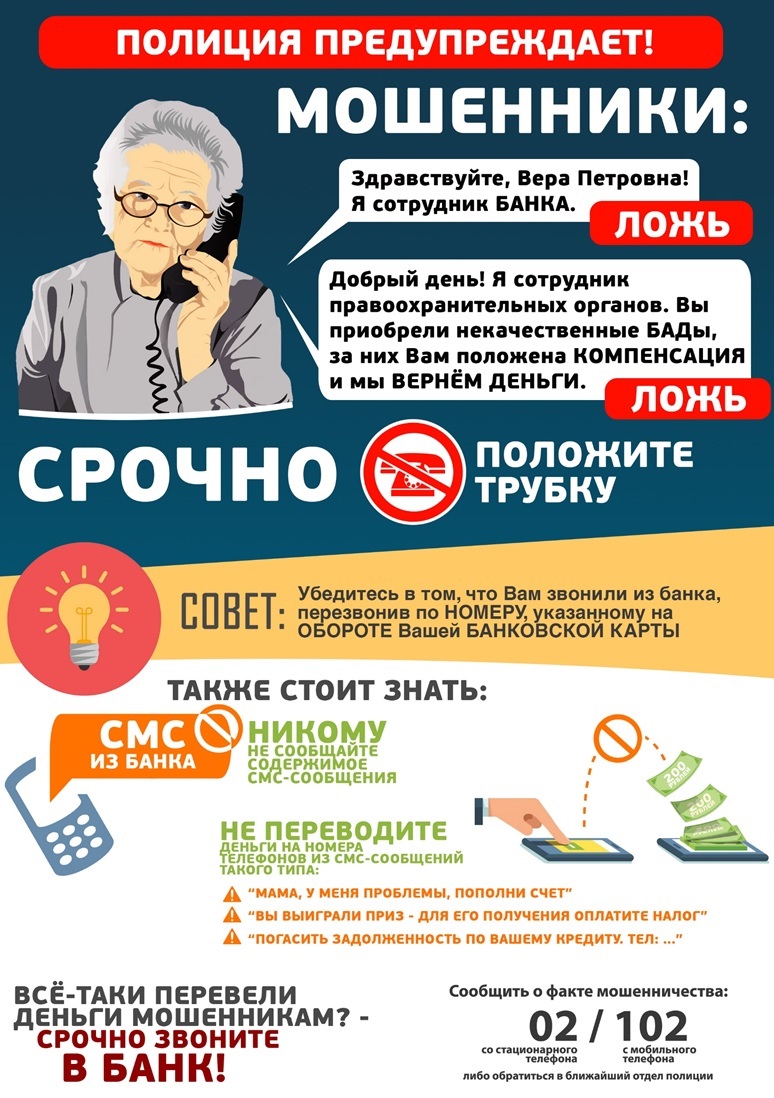

«В группе особого риска – представители старшего поколения, – отмечает начальник отдела по борьбе с мошенничеством ГУ МВД региона Артём Лаздынь. – Сегодня пластиком пользуются практически все, на него в большинстве случаев приходят пенсии, и мошенники этим активно пользуются.

«В группе особого риска – представители старшего поколения, – отмечает начальник отдела по борьбе с мошенничеством ГУ МВД региона Артём Лаздынь. – Сегодня пластиком пользуются практически все, на него в большинстве случаев приходят пенсии, и мошенники этим активно пользуются.

Типичный пример: вам звонят с телефонного номера с кодом 495 или 499, представляются сотрудником службы безопасности банка и говорят, что у вас пытаются похитить деньги. При этом просят назвать номер карты и трёхзначный код с её обратной стороны. Потом вам будут приходить SMS-сообщения, их тоже нужно будет продиктовать. Люди ведутся на эту уловку и остаются ни с чем».

По словам правоохранителя, если вы видите, что номер, по которому вам звонят, начинается с 495 или 499, но не ожидаете никаких сообщений из Москвы, лучше просто не брать трубку. Это будет лучшей защитой от мошенников. Эксперты также предупреждают: ни один банк не станет запрашивать у вас номер карты, ПИН-коды и другие персональные данные.

От чего спасает страховка?

Стоит отметить, что ряд банков предлагает клиентам застраховать карты от действий преступников, такая услуга может стоить недорого. Однако человек должен понимать, от каких конкретно напастей его защищает данная страховка.

«Один из самых распространённых рисков – это противоправные действия третьих лиц, фишинг, скимминг либо утеря банковской карты, когда мошенник ею воспользовался, – пояснила замдиректора по партнёрским продажам компании «Росгосстрах» Марина Головенко. – Но когда вы добровольно передали секретные данные своей карты – это не будет являться страховым событием. Дело в том, что у страховщика, во-первых, должна быть доказательная база страхового события, во-вторых, должно быть доказательство, что это не сговор. И очень важно понимать, что если вы добровольно продиктовали злоумышленнику конфиденциальную информацию – речь идёт о вашей личной ответственности.

«Один из самых распространённых рисков – это противоправные действия третьих лиц, фишинг, скимминг либо утеря банковской карты, когда мошенник ею воспользовался, – пояснила замдиректора по партнёрским продажам компании «Росгосстрах» Марина Головенко. – Но когда вы добровольно передали секретные данные своей карты – это не будет являться страховым событием. Дело в том, что у страховщика, во-первых, должна быть доказательная база страхового события, во-вторых, должно быть доказательство, что это не сговор. И очень важно понимать, что если вы добровольно продиктовали злоумышленнику конфиденциальную информацию – речь идёт о вашей личной ответственности.

Но вот вам реальный случай из жизни, когда страхование банковской карты помогло сберечь денежные средства. Однажды я отдыхала в Таиланде, где пользовалась банковской картой, вернулась в Екатеринбург, а через пару недель мне позвонил представитель кредитной организации и сказал: «У вас в Шри-Ланке только что произошло шесть транзакций. Мы заблокировали вашу карту, скорее обращайтесь в банк! Для этого вам нужно предъявить российский паспорт и загранпаспорт, чтобы доказать, что это было несанкционированное списание средств».

В конце концов было доказано, что в момент хищения средств я была в столице Урала, а деньги списывались по поддельным картам в Шри-Ланке. Данный случай является страховым, поэтому мне полностью возместили списанные средства».

Какой пароль – надёжный?

Но вообще способов мошенничества в финансовой сфере существуют сотни, при этом жертвами становятся не только граждане, но и целые предприятия, в том числе сами банки.

«За последние годы увеличились атаки типа фишинга, в рамках которого организациям и пользователям приходят различные рассылки, – рассказал менеджер проектов по информационной безопасности «Ростелекома» на Урале Станислав Лукьяненко. – Авторы рассылок уверяют, что необходимо пройти по ссылке, и тогда вы получите что-то хорошее: ценный приз, деньги, какой-то иной подарок. Зачастую мошенники используют созвучные известным брендам доменные имена, представляются сотрудниками крупных компаний. Необходимо всегда обращать внимание – от кого пришло письмо, проверить реквизиты, убедиться, что в нём нет никаких подозрительных ссылок».

«За последние годы увеличились атаки типа фишинга, в рамках которого организациям и пользователям приходят различные рассылки, – рассказал менеджер проектов по информационной безопасности «Ростелекома» на Урале Станислав Лукьяненко. – Авторы рассылок уверяют, что необходимо пройти по ссылке, и тогда вы получите что-то хорошее: ценный приз, деньги, какой-то иной подарок. Зачастую мошенники используют созвучные известным брендам доменные имена, представляются сотрудниками крупных компаний. Необходимо всегда обращать внимание – от кого пришло письмо, проверить реквизиты, убедиться, что в нём нет никаких подозрительных ссылок».

Как подобрать надежный пароль:

- Чем он длиннее, тем лучше.

- Задействуйте буквы и цифры разных регистров, разнообразные символы, это уменьшит риск его подбора злоумышленниками.

- Не следует передавать свои пароли и учётные записи посторонним – коллегам по работе, товарищам и даже членам семьи.

- Всегда следует заканчивать все сессии в интернете, в личных кабинетах, в социальных сетях. Если вы работаете на чужом компьютере, введя логин и пароль банковского приложения онлайн, другой пользователь может зайти и воспользоваться ими.

Также не стоит поддаваться на провокации и предоставлять персональные данные в угоду каким-то скидочным акциям в интернете. В большинстве случаев магазины слабо их защищают. Базы данных утекают, а потом продаются в интернете, так у мошенников появляется информация: кому звонить, что предлагать.

Станислав Лукьяненко также отметил, что нередко базы данных (например, телефонных номеров) попадают в открытый доступ (продаются в интернете) по вине нечистоплотных сотрудников банков: «Им выгоднее один раз продать базу на сторону, нежели каждый день работать за зарплату. Поэтому нужно не только повышать финансовую грамотность населения, но и усиливать контроль внутри кредитных организаций. Представьте себе стол офисного работника. Поднимаешь клавиатуру, а под ней – все пароли и учётные записи. Приходит мошенник, представляется IT-шником, садится за компьютер и скачивает всё, что ему нужно. А операционист даже не поймёт, что его ограбили!»

Защитят ли биометрические данные от мошенников

«Необходимо фильтровать информацию, которая приходит по мобильному телефону, – напоминает Сергей Карташов. – Поделюсь своеобразным ноу-хау. Недавно мне звонили из микрофинансовой организации и попытались навязать кредит под 0,39% годовых в день (а это 700 с лишним процентов в год). Система выстроена так, что люди, которые вам звонят, часто не имеют к МФО никакого отношения, они работают по другим договорам, никакой ответственности не несут, у них есть определённый скрипт разговора, которого они придерживаются. Но я начал задавать звонившему встречные вопросы, к которым он не был готов: кем и как давно он работает, какова его должность и так далее. Когда он понял, что разговор идёт не туда, он его закончил сам».

Одним из относительно новых способов борьбы с мошенниками являются биометрические данные, которые уже не первый год собирают банки. На сегодняшний момент существует две базы, которыми пользуются банки:

- ЕСИА (Единая система идентификации и аутентификации) – это классические персональные данные: ФИО, паспорт, СНИЛС и т. д.

- ЕБС (Единая биометрическая система) – это лицо и голос.

Если первая база хранится в Госуслугах, то вторая – в «Ростелекоме», банки не имеют к ним доступа.

«Подделать всё вместе фактически невозможно, – уверен Станислав Лукьяненко. – Проблема при идентификации может возникнуть, если на вас тёмные очки или вы серьёзно охрипли. Кроме того, у человека с возрастом меняются черты лица и голос. Данные слепки нужно сдавать минимум раз в три года, а если сделали пластическую операцию – сразу после неё».

Между тем в будущем интернет-банкинг может сильно измениться. «Поначалу он служил для информирования клиентов, потом стал средством платежа, в дальнейшем пошли кредитование и доставка, – рассказывает Денис Бабушкин. – По сути, сегодня я любую услугу могу получить онлайн, не вставая с дивана. Полагаю, что в будущем кредитные организации начнут постепенно переходить на нефинансовые сервисы.

Например, человек оформил ипотеку. Это означает, что у него появилась квартира, и он, возможно, захочет сделать в ней ремонт. То есть ему понадобится бригада строителей, дизайнер, а в дальнейшем – новая мебель, бытовая техника. Идея развития состоит в том, что клиент через мобильный банк сможет получить не одну и не две, а целый комплекс услуг, исходя из своих потребностей. Это будут отношения между большим кругом заинтересованных лиц».

Впрочем, препятствием к техническому прогрессу могут стать два фактора. «Новые сервисы – это хорошо, но технологическая подготовка значительной части населения (в первую очередь пенсионеров) отстаёт, – объясняет Елена Овсянникова. – Люди с невысоким доходом также говорят, что им все эти сопутствующие услуги пока не доступны. Однако всем без исключения в интернет-банкинге доступно более быстрое и рачительное распределение своих средств. Речь идёт в том числе и о финансовой безопасности.

Рекомендую уральцам завести не менее двух банковских карт. Одну – для бытовых расчётов, на ней будет ограниченная сумма, чтобы, если до карточки доберутся мошенники, потери были не так велики. На второй следует хранить основные сбережения. Положили на расчётную карту тысячу рублей, а потратили пятьсот, тогда пятьсот надо вернуть на накопительный счёт».

Как не попасть на удочку рекламы

Между тем в последнее время обострилась проблема так называемых навязанных кредитов, когда при зарплате в 20 тысяч рублей человеку дают в банке 2 млн. В месяц он должен выплачивать по 50 тысяч рублей, и зачастую единственным выходом из ситуации для него является банкротство.

«Раньше, чтобы получить такой кредит, нужно было прийти в банк, принести кучу документов, найти поручителей, таких случаев были единицы, – рассказывает Артём Лаздынь. – Сейчас люди повально приходят, ревут, лезут в петлю. Необходимо выработать инструмент, чтобы контролировать выдачу таких больших сумм. Тем более что рост краж с банковских карт граждан идёт по большей части именно из кредитных средств».

По словам Елены Овсянниковой, кредит выдаётся на принципах срочности, платности, возвратности. Обязанность банка – оценить возможности заёмщика, но ряд кредитных организаций этого не делает.

«На самом деле мы прекрасно понимаем, что кредит в 2 млн рублей при заплате в 20 тысяч – это кредит заведомо дефолтный, – говорит Юлия Малясова. – Банку такой кредит не нужен. Желательно, чтобы заёмщик также трезво оценивал свои возможности. Если заёмщик попадает в трудную жизненную ситуацию, уже будучи должником, банк всегда предложит инструменты выхода из финансового тупика: реструктуризация, увеличение срока возврата кредита, снижение суммы ежемесячного платежа, кредитные каникулы».

«Бывает, что даже люди с высшим образованием не понимают элементарных вещей, – сетует Елена Овсянникова. – Не умеют задавать вопросы, не способны отказать самому себе. Коварство доступных кредитов состоит в том, что они делают материальные блага доступными здесь и сейчас. В результате человек попадает в ловушку».

Как не оставлять лишних следов в интернете

«Хотим мы того или нет, но в интернете о каждом из нас сегодня можно найти много информации, – полагает Станислав Лукьяненко. – И если мы не хотим стать потенциальной жертвой мошенников, не стоит публиковать персональные данные, которые могут быть использованы против нас. Вы лишь один раз выложили в социальную сеть почту и номер мобильника, и ими уже могут воспользоваться злоумышленники. Есть такие понятия, как личная, социальная гигиена. Сегодня всем нам необходимо приучаться к цифровой гигиене».

«За первую половину 2020 года у нас на 15–18%, в зависимости от региона, увеличилось число безналичных операций, а число транзакций по снятию налички, наоборот, снизилось, – констатирует Денис Бабушкин. – В связи с этим, полагаю, мы будем постепенно прощаться с классическими видами мошенничества и «привыкать» к другим. Банки должны делать выводы и уметь защищать деньги своих клиентов. Однако сам потребитель, пользуясь современными сервисами, тоже должен включать холодную голову».Если вы видите, что номер, по которому вам звонят, начинается с 495 или 499, но не ожидаете никаких сообщений из Москвы, лучше просто не брать трубку».

«В России у нас интернетом пользуются гораздо активнее, чем в Европе, потому что наши финансовые платформы гораздо эффективнее, – считает Сергей Карташов. – На Западе, чтобы заплатить коммуналку онлайн, нужно совершить 10 действий, у нас – одно. Система интернет-платежей, интернет-торговли будет развиваться и дальше, от этого никуда не деться. Главное – разумно и адекватно подходить ко всем предложениям на финансовом рынке».

«Сегодня всё больше услуг, в том числе и банковских, уходит в онлайн. Это удобно, но требует от потребителя внимательности и осторожности, – напоминает Юлия Малясова. – Правила «гигиены» онлайн-обслуживания просты: все платежи, по возможности, проводите через мобильный банк, никому не сообщайте пароли и коды. Как правило, этого достаточно, чтобы удобный сервис оставался безопасным».

Пять правил цифровой безопасности

1. Проверьте личность звонящего вам человека: спросите его ФИО, название подразделения и скажите, что перезвоните позже.

2. Даже если у вас на телефоне высветился знакомый номер банка, ни в коем случае не делайте на него обратный звонок. Вручную (!) наберите номер горячей линии банка, указанный на обратной стороне карты и на официальном сайте организации. Спросите, работает ли у них такой сотрудник.

3. Не перезванивайте и не отправляйте SMS на незнакомые номера, не спешите переходить по ссылкам из сообщений «от банка». Связывайтесь с банком в любой непонятной ситуации и только по официальному номеру, уточняйте информацию у оператора.

4. Что бы ни произошло, не впадайте в панику. Если банк выявит подозрительную транзакцию, он может приостановить её на срок до двух суток. За это время вы можете либо подтвердить, либо отменить её. Это решение надо принять в течение 48 часов – этого времени достаточно, чтобы хорошо всё обдумать и без спешки самостоятельно позвонить в банк. Если же вы ничего не сделаете, то через двое суток банк автоматически снимет блокировку и операция пройдёт.

5. Самое важное: ни под каким предлогом никому не сообщайте личные данные, реквизиты карты и секретную информацию – CVC/CVV-код на обратной стороне карты, коды из SMS и ПИН-коды. Называть кодовое слово можно лишь в одном случае: если вы сами звоните на горячую линию банка.

Подписывайтесь на АиФ в  MAX MAX

|